Wall Street

Wall Street cerró con fuertes alzas y nuevos récords históricos, impulsado por el rally en tecnología e inteligencia artificial, buenos resultados empresariales y el foco en la cumbre Trump-Xi. El mercado extendió su tendencia alcista pese a datos económicos mixtos y tensiones geopolíticas.

Así es que SPY y NASDAQ cerraron con ATH y el DIA supero la barrera de los 50.000 pts que no lo hacía hacia varias semanas.

Lo que movió el mercado hoy

- Tecnología e IA dominaron: Nvidia subió cerca de +4% (valoración cerca de los 5,6-6 billones de dólares). Cisco Systems explotó +14-15% tras anunciar recorte de empleos y elevar guidance por fuerte demanda de hyperscalers e IA.

- Datos económicos: Ventas minoristas de abril subieron +0,5% (en línea con expectativas), mostrando resiliencia del consumidor pese a inflación persistente.

- Cumbre Trump-Xi: Los inversores siguieron con atención el encuentro en Beijing; se reportó que EE.UU. autorizó a varias firmas chinas comprar chips H200 de Nvidia, lo que impulsó el sentimiento tech.

- Otros highlights: Mención especial al IPO de Cerebras (relacionado con IA), que generó mucho interés. El sector tech fue el gran ganador del día.

Commodities

La semana viene siendo claramente alcista en metales (especialmente plata y cobre) y mixta-fuerte en granos, con el trigo como gran protagonista gracias al informe USDA WASDE del martes 12 de mayo. Los mercados reaccionaron a recortes de producción por clima seco en granos, demanda industrial sólida de cobre y plata (IA, energías renovables y EVs) y el foco en la cumbre Trump-Xi.

Trigo: Gran ganador de la semana. USDA recortó drásticamente la producción de trigo de invierno 2026/27 (a 1.05 mil millones de bushels, -25% vs 2025 y la más baja desde 1972). Movimientos de limit up y subas fuertes. Julio cerró cerca de 6.50-6.58 USD/bu (alzas semanales marcadas, cerca de máximos de 2 años).

Oro: Lateral con leve corrección. Cotizó entre 4.680-4.704 USD/oz (cierre aprox. 4.678-4.690 USD/oz el jueves). Presión por dólar fuerte, datos de inflación calientes y optimismo en negociaciones EE.UU.-China (menos demanda de refugio). Sigue en niveles históricamente altos.

Plata: Muy fuerte y la gran estrella. Rally destacado (+6-10% aprox. semanal), cotizando en 85-87 USD/oz (picos cerca de 88). Impulsada por demanda industrial (solar, IA, EVs) + déficit estructural de oferta. Superó al oro en performance.

Cobre: Alzas sólidas y cerca de récords. Cotizó en torno a 6.55-6.62 USD/lb (picos por encima de 6.70). Suba mensual +6-8%, con nuevos máximos en LME (~13.900 USD/tn). Apoyado por inventarios bajos, PMI chino fuerte, demanda de IA/data centers y riesgos de suministro (minas).

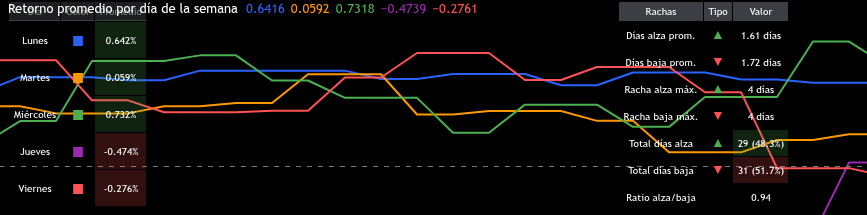

MERVAL y BYMA

El Merval sigue un proceso de desacumulación que se percibe lateral. Contra inflación lleva perdido un 22% en lo que va del año. Hoy subió 0,33% con un volumen cercano a los 51 mil millones de $, unos 27 millones de BigMacs en nuestro indice, muy bajo. Ningún volumen del panel general supero el volumen del Cedear MELI con sus 15 mil millones de pesos negociados. El panel general esta muy estable a -29% de su mejor valor en 52 semanas y el panel lider a 19% de dicha marca. No va a tener suba significativa hasta la llegada de encuestas y el segundo catalizador puede ser la salida del cepo empresas. Otros catalizadores no funcionan porque el animo inversor esta posicionado en el programa CEDEAR con un SPY, DIA y QQQ y decenas de acciones que están en rallys super poderosos.

En el gráfico vemos una baja de 37% de SUPV ADR, si bien es un año risk off donde el conflicto Iraní le desconto un 25% podemos suponer que parte de la baja puede corresponder a la venta de acciones de insiders despedidos en los últimos dos trimestres, la reducción de un 10% del personal podría estar afectando el precio desde adentro, generando la asimetría de interés entre inversores e insiders que siempre destaco Warren Buffet.

RELACIONADOS

Mercados del 19/5/26

Mercados del 18/5/26